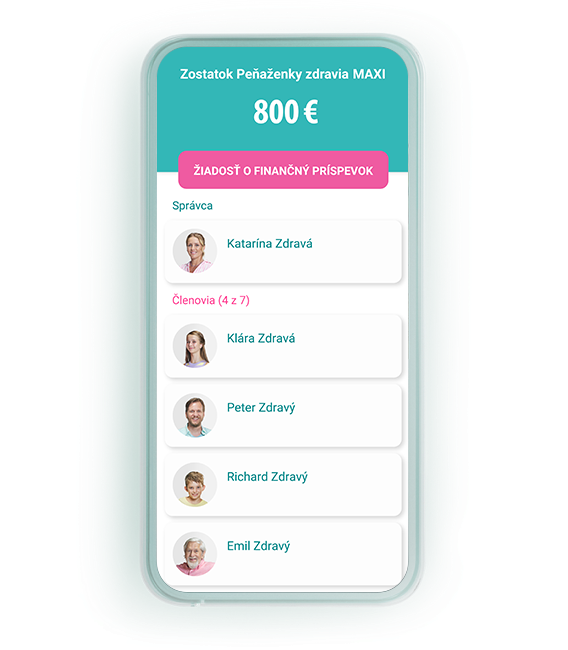

Peňaženka zdravia MAXI s bonusom až 800 €

Odmeňujeme zdravý životný štýl. Využite množstvo benefitov na oči, zuby či lieky. Od nového roka prinášame vylepšenú Peňaženku zdravia s novými benefitmi.

Zistite viac o Peňaženke zdraviaS nami budete mať zdravie vždy po ruke. Vyplňte prihlášku a všetko ostatné nechajte na nás.

Odmeňujeme zdravý životný štýl. Využite množstvo benefitov na oči, zuby či lieky. Od nového roka prinášame vylepšenú Peňaženku zdravia s novými benefitmi.

Zistite viac o Peňaženke zdraviaBezplatná mobilná aplikácia vám zrýchli prístup k informáciám o vašom zdraví. V digitálnej forme máte poruke nielen preukaz poistenca, ale aj informácie o vašich lekároch, predpísaných liekoch či absolvovaných vyšetreniach.

Zistite viac o našej aplikácii

Pridajte sa aj vy k najväčšej zdravotnej poisťovni, ktorá rozumie potrebám svojich poistencov. Užite si benefity a výhody, ktoré pre vás ponúkame.

Aktuálne benefity

Zdravie

Cestovanie

Relax

Nákupy

Kozmetika

Užite si wellness či kúpeľné a liečebné pobyty so skvelými zľavami.

Sme najväčšou a najdlhšie pôsobiacou zdravotnou poisťovňou na Slovensku. Poznáme potreby našich klientov a ponúkame im kvalitné služby s množstvom výhod. Radi Vás u nás privítame.